四季度策略展望:靜候震盪下的結構性機會

2020-09-01

核心要點

- 經濟處於弱修復,消費是決定復蘇程度的關鍵

- 股市整體震盪調整,組合更趨均衡配置

- 信用債相對利率債機會更多

一、當前經濟狀態和月度宏觀展望

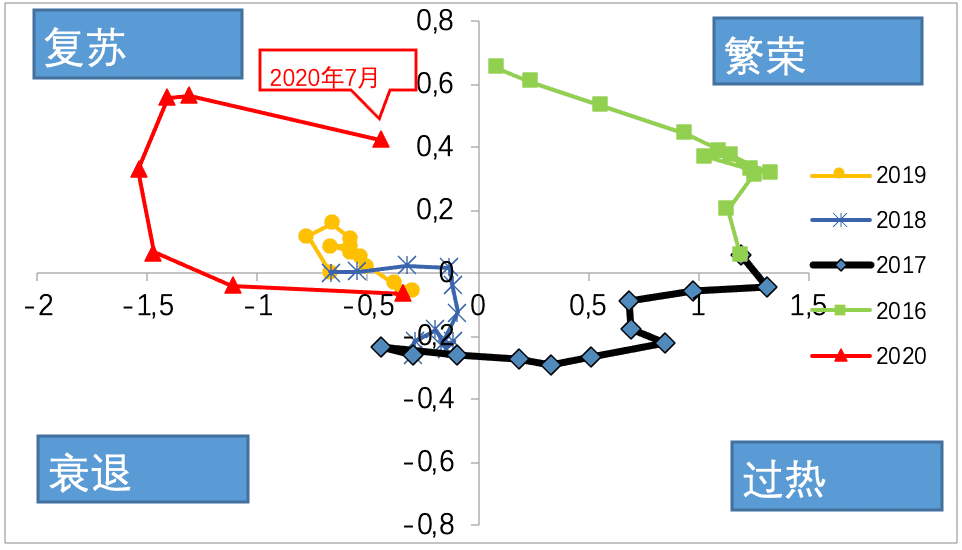

根據中歐基金經濟週期模型,當前的經濟狀態依然為“復蘇”,意味著實際經濟資料已經出現弱改善。“復蘇”狀態代表經濟仍然處於下行,但整體流動性已經進入寬鬆狀態。從圖1可以看到,2019年經濟基本都處於“復蘇”象限,2020年本可以震盪企穩,但突如其來的疫情衝擊使得經濟重新陷入“衰退”。得益於我國有效的疫情控制和貨幣、財政政策的雙寬鬆,經濟狀態已經從“衰退”切換到“復蘇”,復工複產使得經濟資料正在環比修復。

展望整個下半年經濟,我們認為仍然會保持當前的弱復蘇態勢,工業和基建投資保持較快恢復,地產在充裕的流動性下加快拿地開工,支撐地產投資,最大的變數在於居民收入受衝擊之後如何激發消費潛力,這將成為經濟同比復蘇到何種程度的決定因素。

從政策上來說,流動性依然保持寬裕,政策的重心從貨幣政策轉為財政政策,整體政策的核心是保就業、保民生、保小微企業,而這些托底保障政策實際上都直接指向保消費。

在資產配置上,當前股市經過修復之後進入震盪調整期,但整體仍然呈現結構性行情,可選消費和金融週期的均衡配置使得組合更為穩定。債券中,信用債相對利率債更為占優,城投、地產、產業債都具有不少挖掘價值的機會。當前主要的風險來自於海外疫情的二次衝擊、中美關係的擾動等,會對整體的風險偏好形成階段性的衝擊。

圖:中歐基金經濟週期指示圖

資料來源:Wind,中歐基金

二、國內經濟:進入後疫情期的慢修復

1、生產:持續恢復

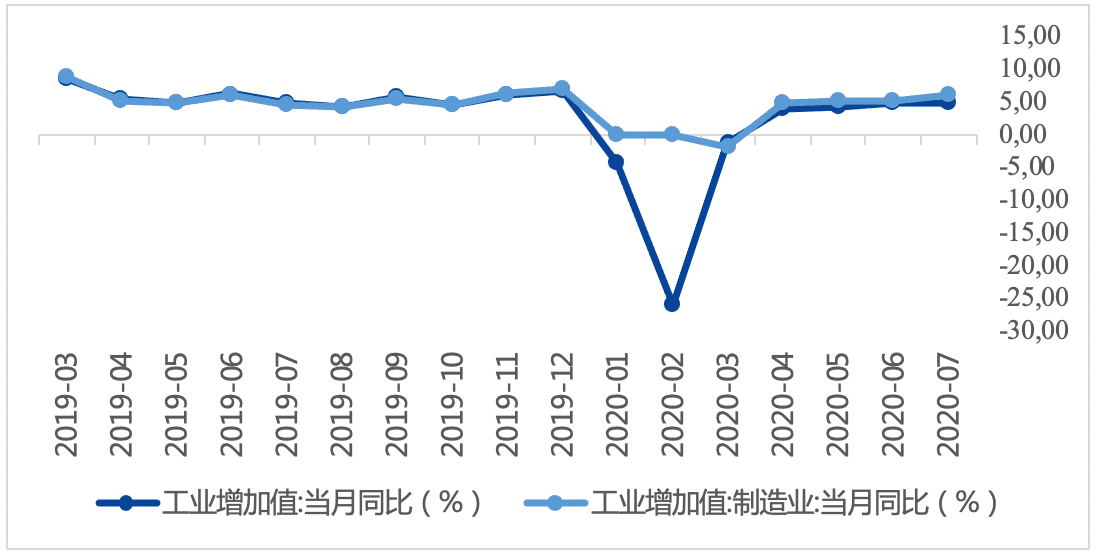

工業增速回升轉正。首先來看生產端,工業增加值1-7月為-0.4%,7月單月繼續正增長+4.8%,回升到正常水準,製造業恢復較快,採礦等大型項目投資建設受到洪澇雨水影響單月放緩。7月製造業增加值同比增速繼續回升至6.0%,印證7月全國製造業PMI仍處修復過程。

圖:工業增加值與製造業增加值對比

資料來源:Wind,中歐基金

發電量增速轉正,產量增速普遍回升。從微觀層面看,7月份,發電量增速回升印證了工業增速的回升轉正。各主要工業品產量增速也普遍回升。上游煤炭產量增速略降,但原油加工量增速轉正;中游的粗鋼、水泥、乙烯、化纖產量增速均由負轉正,有色金屬產量增速小幅上升;下游的汽車產量增速大幅回升並轉正。也就是說,在微觀層面,對7月份生產貢獻較大的是汽車和電力。

2、投資:基建亮眼,但地產動能有限

投資當月增速回升轉正。1-7月份,全國固定資產投資同比增速-1.6%,接近恢復至疫情前水準。

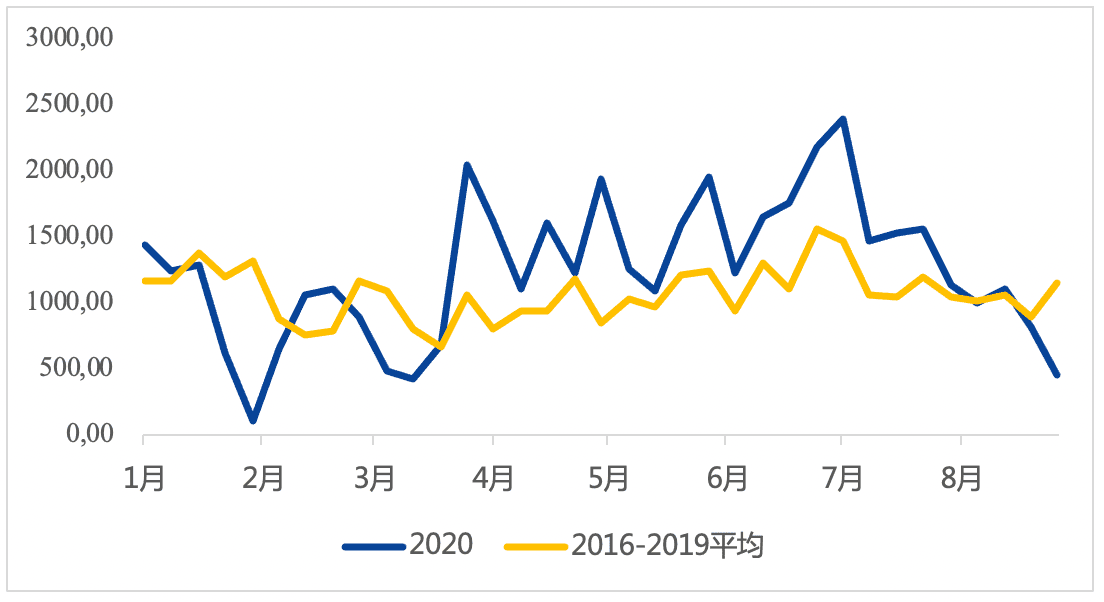

地產拿地帶動新開工和投資。地產銷售回到正常水準,1-7月負增長-5.8%,7月單月繼續高增+9.5%。同時,住宅土地成交強度繼續上升,土地成交恢復,意味著新開工和投資都會上行,7月單月新開工高增+11.3%,投資+11.7%。然而,需要注意到,8月份房地產企業融資政策出現超預期收緊後,土地市場迅速降溫,土地成交量已經低於2016-2019年平均水準。

圖: 各年全國100大中城市成交土地占地面積對比(單位:百萬平米)

資料來源:Wind,中歐基金

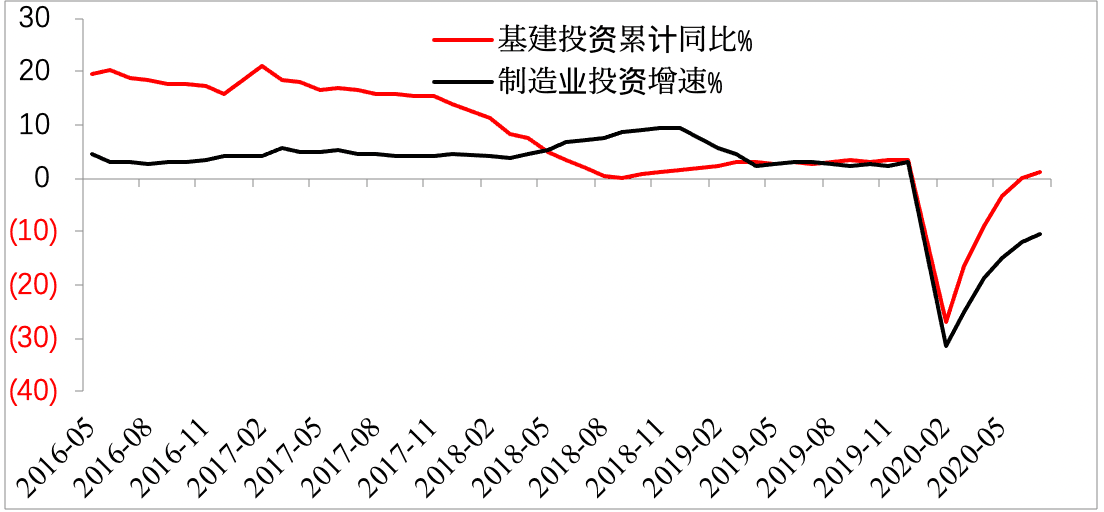

基建投資增速回升轉正。基建在專項債的大力支持下,正在不斷恢復,1-7月恢復正增長+1.2%,7月單月持續正增長+8%,電力投資持續穩定增長。

圖:基建投資與製造業投資增速對比(%)

資料來源:Wind,中歐基金

製造業投資降幅收窄。1-7月份製造業投資增速降幅繼續收窄至-10.2%,環比繼續恢復,但依然為負。在前期製造業利潤總額增速降幅仍大的背景下,當前製造業投資改善力度依然偏弱。

3、消費:居民消費潛力有待釋放

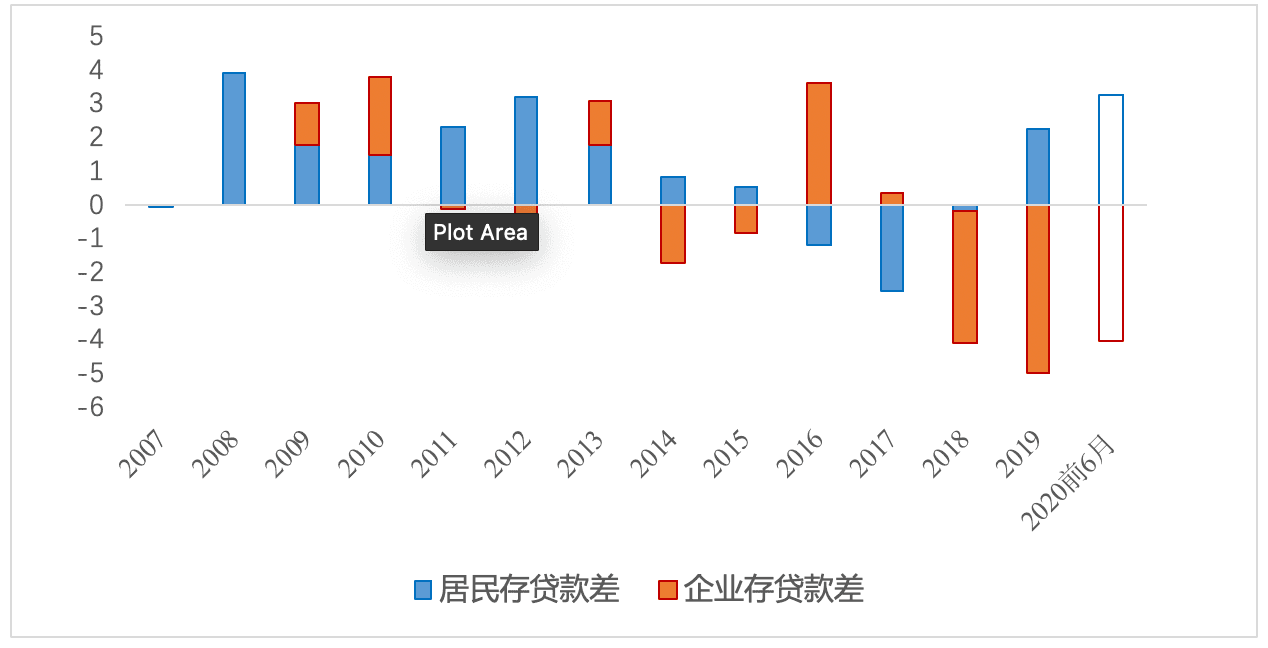

釋放居民消費潛力是核心。中國的經常帳戶順差開始消失,意味著中國本身用於發展的“剩餘儲蓄”開始消失,未來的長期發展需要依靠吸收全球儲蓄或是內部創造儲蓄。吸收全球儲蓄:金融不斷開放、人民幣國際化 VS 美國主導的全球金融分配格局;勢必持續遭遇美國的挑戰,外部爭端將進入常態化趨勢。內部創造儲蓄:居民資產負債表可能是過去5年中最好的時候,儘管有疫情衝擊,但是需要堅決保就業、保民生、保信心,促使居民不斷釋放消費潛力;政府和企業資產負債表可能是過去5年最差的時候,需要額外的專項債和特別國債來補,實際上是托底之舉,整個產業轉型升級仍需加大投入,才能提高效率,讓企業部分產生“剩餘儲蓄”。

圖: 居民與企業存貸款差額變化

資料來源:Wind,中歐基金

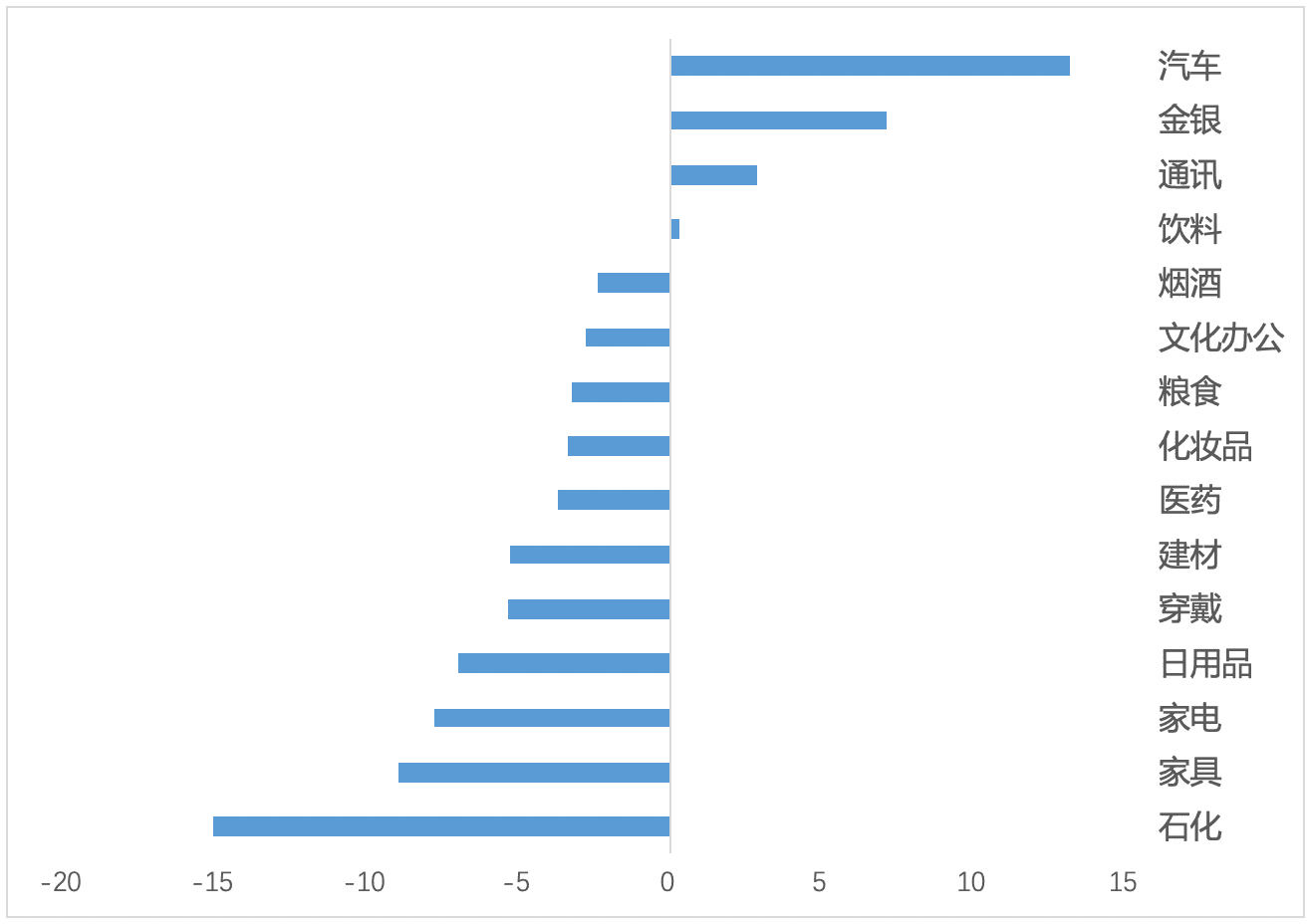

必選消費支撐,可選消費分化。社零總額1-7月下降9.9%,7月單月下降1.1%,恢復緩慢,網路銷售恢復更快,增速達到15.7%。食品飲料、醫藥的消費支出成為主要支撐;服裝、餐飲、交通成為主要拖累;可選消費中,汽車和手機消費提速。

圖: 社零消費分項7月增速-2019年累計增速(%)

資料來源:Wind,中歐基金

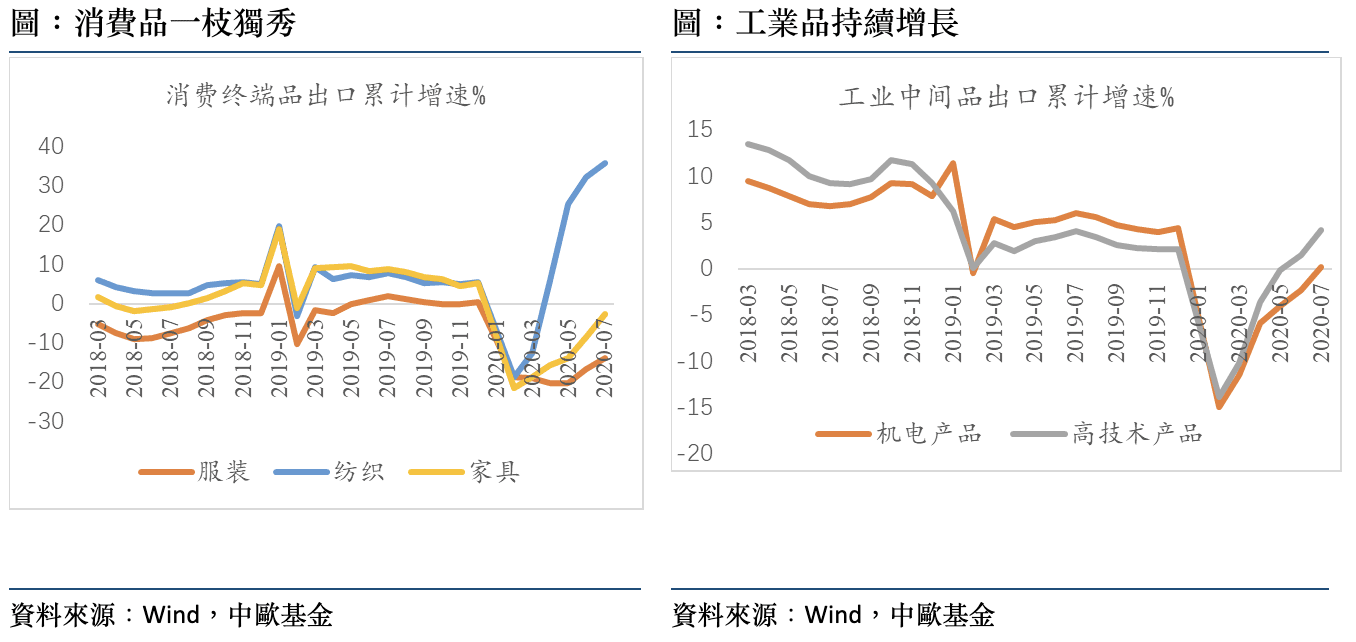

4、進出口:整體仍然偏弱

消費終端下滑較多,工業中間品保持增長。7月單月出口+7.2%,相比6月的0.5%走高;單月進口-1.4%,相比6月的+2.7%出現下降。歐美整體在3-4月停工,5月開始復工,6月往後海外需求會逐漸修復;但同時口罩等醫療物資的出口仍然很大,大約提高了出口增速5-7個百分點;消費品雖有修復,但依然負增,工業中間品尤其是高技術產品的出口持續復蘇,我國產業升級搶佔他國份額的趨勢依然存在。

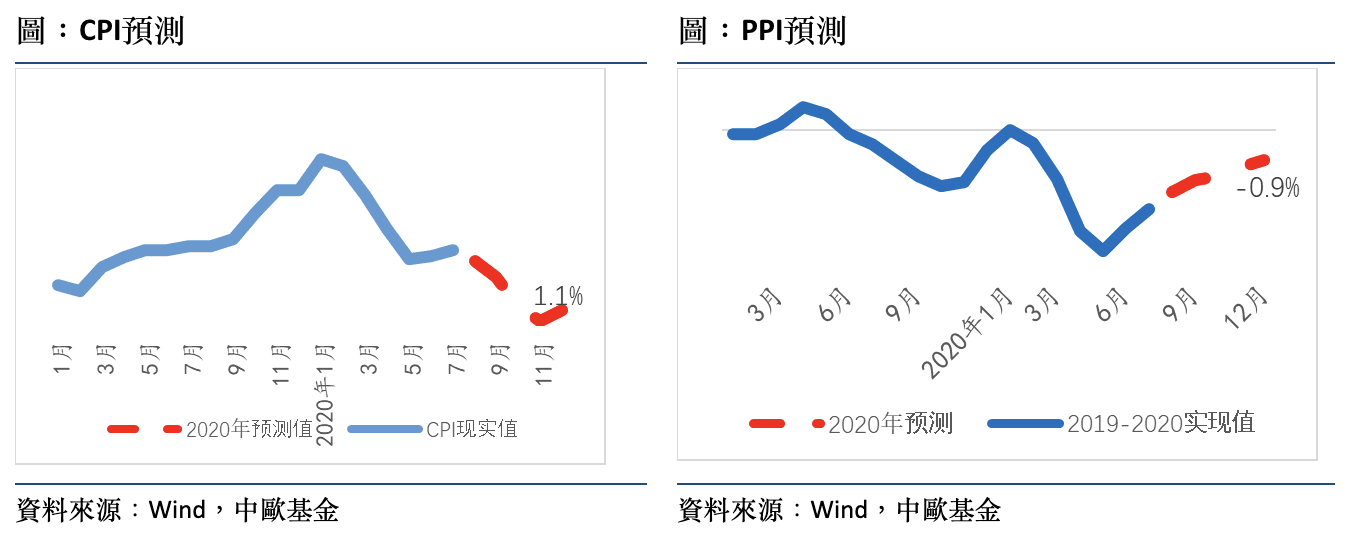

5、物價:整體下行

CPI逐季下行。7月CPI為2.7%,環比6月提升0.2個百分點,主要是因為豬價繼續上漲;預計後續豬價波動較為平穩,但改變不了CPI下行趨勢。

PPI保持通縮。7月PPI為-2.4%,環比為正。下半年油價環比回升,使得PPI下行趨勢轉平,整體PPI將保持在通縮區間,轉正的時間點預計在2021年Q1-2(假設油價保持溫和回升至45-55)。

三、國內政策:貨幣政策維持寬鬆,財政政策持續加力

1、貨幣政策:寬貨幣轉向寬信用

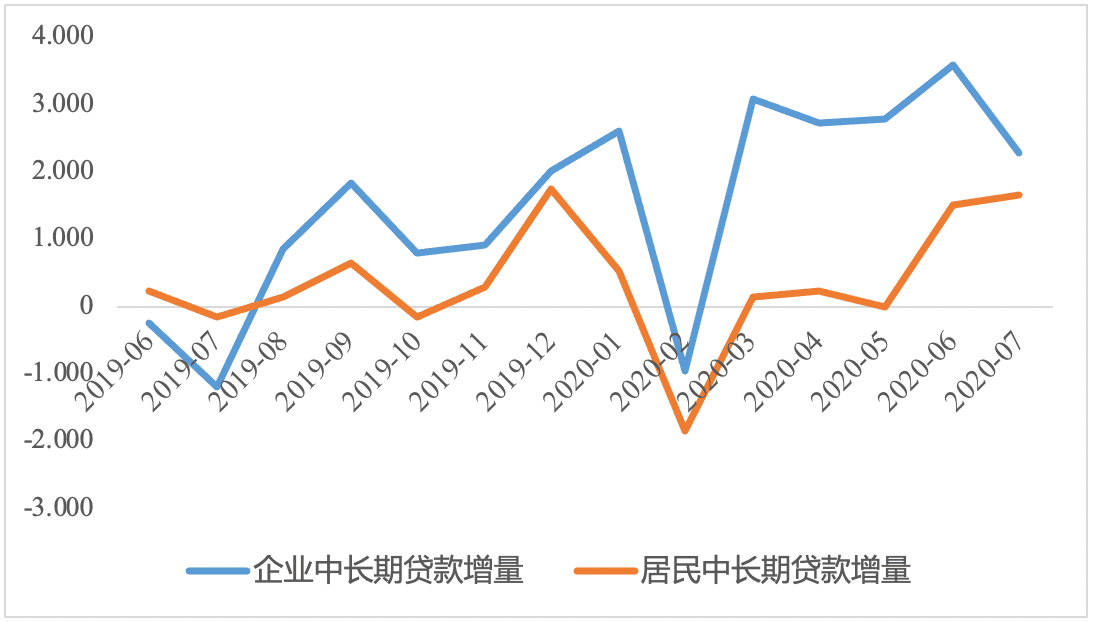

7月新增社融1.69萬億元,同比多增0.4萬億元。7月社融存量增速12.9%,較6月提升0.2個百分點,社融存量增速均創近年新高,央行表示社融增速顯著高於去年同期,超過30萬億。簡單匡算,信貸20萬億,政府債8萬億,信用債4萬億,核銷1.2萬億,股權和其他1萬億左右,大約可達34萬億。同時去年同期低基數,預計全年社融增速最高可達13.7%,當前12.9%,後續社融存量增速預計會持續向上(環比基本持平)。

7月信貸結構較好。居民部門短貸長貸均增速較高,表明居民加杠杆仍在繼續,在當前較為寬鬆的信用條件下,對後續地產銷售維持樂觀;企業中長貸繼續高增,增速達到13.72%,表明基建地產信貸需求旺盛;企業短貸和票據收縮,表明央行開始邊際控制信貸投放。

圖:企業和居民中長期貸款:同比增量(億元)

資料來源:Wind,中歐基金

2、財政政策:支出加速

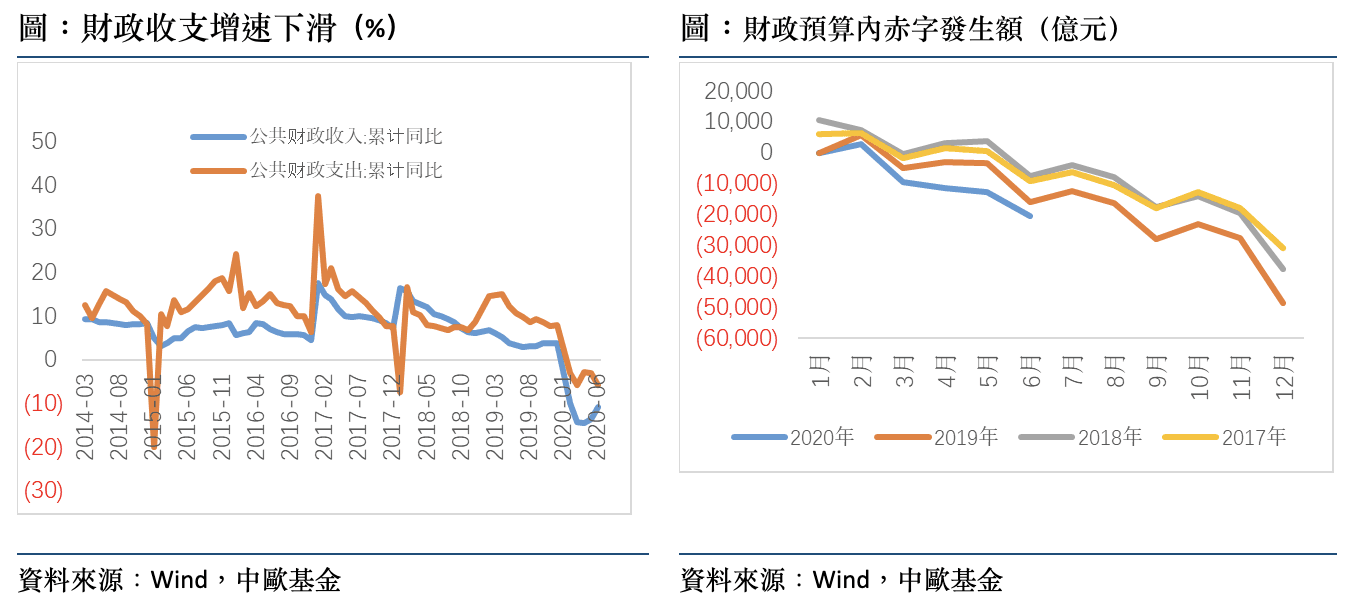

財政收入增速轉正。即便去年同期基數有所抬升,但6月財政收入同比增速仍由負轉正至3.2%,創年內增速新高,其中中央(1.9%)收入增速顯著回升,地方(4.3%)收入增速也有明顯上行。稅收收入增速由負轉正至9%,非稅收入增速降幅縮窄至-17%。推進復工複產和助企紓困成效顯現,使得財政收入增速錄得年內首次正增長。

支出增速降幅擴大。6月財政支出同比增速降幅擴大至-14.4%,創2005年以來增速新低,其中中央支出增速(-8%)降幅略收窄,而地方支出增速(-15%)持續回落。去年同期基數抬升以及前期支出的透支使得財政支出增速降至歷史低位。

基金收入持續上行。6月政府性基金收入累計同比增速-1%,較1-5月增速繼續上行,其中中央增速降幅收窄至-20%,地方增速由負轉正至0.3%,土地出讓收入增速明顯回升至5.2%。

4. 策略回顾与展望

利率債短期仍將保持震盪形勢,長期仍有趨勢性機會

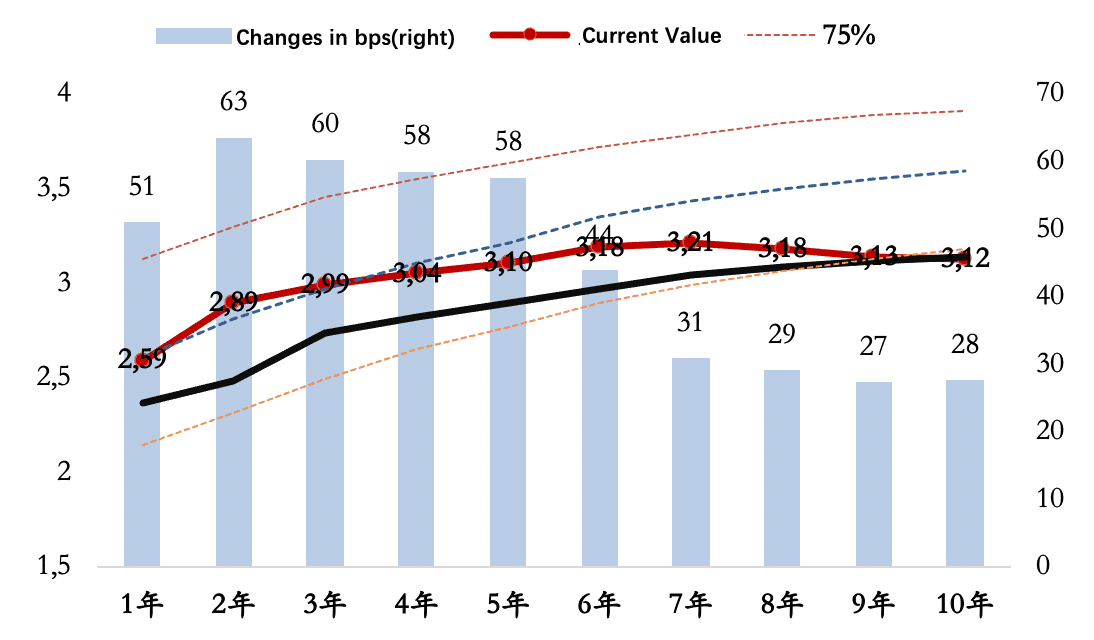

回顧三季度,由於銀行超儲率較低,市場流動性呈現緊平衡狀態。利率曲線呈現熊平狀態,短期利率上升較明顯,1年期國債過去3個月上升51個bp,10年國債收益率也已突破3.1%,接近歷史25%分位,超過疫情前水準

國債收益率曲線季度變動情況

資料來源:Wind,中歐基金

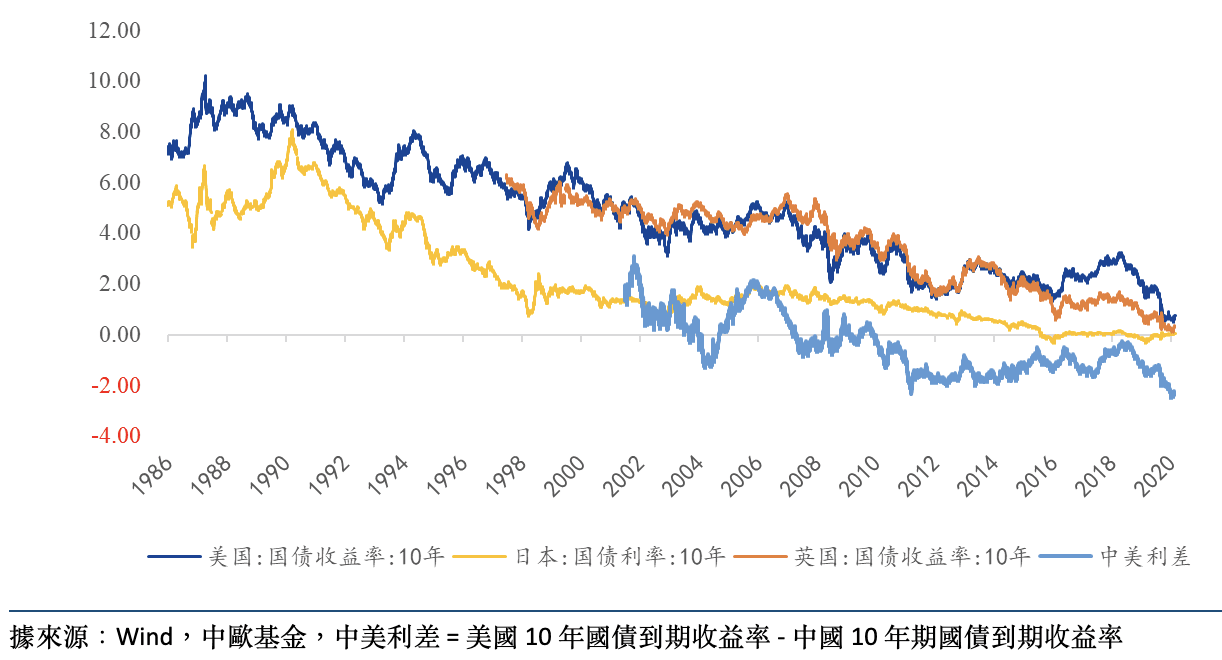

英美日 10 年國債利率歷史變動與中美利差 (%)

據來源:Wind,中歐基金,中美利差 = 美國 10 年國債到期收益率 - 中國 10 年期國債到期收益率

展望四季度,目前利空與利多因素交織,並未出現任何一邊絕對性的壓倒趨勢。一方面,經濟基本面修復仍在持續,並且根據中金宏觀觀點,四季度新冠疫苗政策臨床試驗成功的概率超過95%。另一方面,也需要看到經濟復蘇的斜率已經開始放緩,政策收緊後土地成交量應聲下降;在達到了治理貨幣空轉的目的後,預計央行的貨幣政策也不會出現超預期的收緊。

從更長的歷史座標來看,利率債還是存在相當的下行空間。20世紀80年代以來,歐美日等主要國家利率不斷下降。目前,日本、歐洲已經深陷負利率。在宣佈實施新的平均通貨目標制貨幣政策後,美國也已離負利率越來越近,在中美利差不斷創造歷史新低的背景下,外部資金的配置需求是長期支撐中國債市的重要力量。

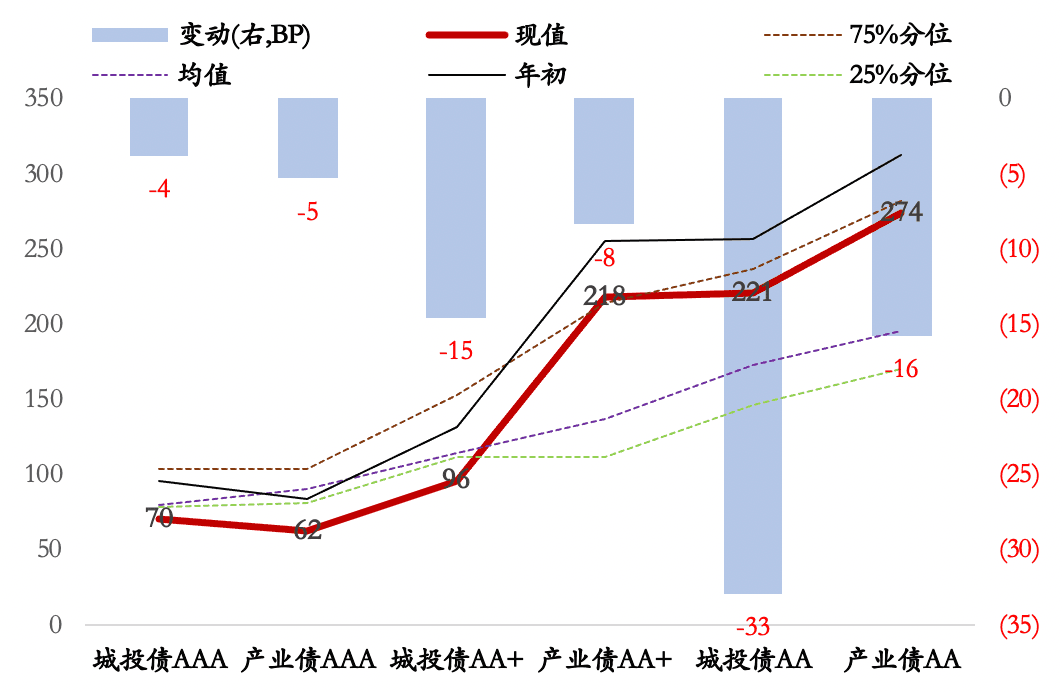

信用債相較利率債機會更多,仍需精選Alpha

信用債方面,無論是高等級的城投債還是產業債,信用利差已經壓縮至歷史低位,下行空

間不大。在這樣的背景下,市場還是更加傾向於在低等級城投債上進行下沉,尤其是AA級城投債,在過去三個月內下行了33個bp。

分行業來看,城投方面,應謹慎適度下沉資質獲取信用溢價,比如經濟較發達城市的區縣級或債務率較低的經濟欠發達地市級平臺,並尋找特殊品種如私募債、永續債的流動性溢價。產業方面,產業債板塊越靠近上游,國企參與程度越高,產業資源相對更加集中;越靠近下游,民企參與程度越高,市場競爭相對更加激烈。

近幾年信用債的主要風險出清集中在醫藥、傢俱、電器、紡織等民企參與度高的行業,即使在疫情帶動下的政策性流動充裕也難以帶來民企融資的全面改善,現階段產業債的投資邏輯更傾向于中高等級安全區域的選配,對於超額收益的機會,則可能出現在國企改革、龍頭鞏固、格局重塑等動態調整之中。

地產方面,區域調控及融資新規均提示地產資金面緊平衡的狀況將維持一段時期,但高頻資料來看,需求端仍能保持韌性。建議適度下沉(如區域龍頭、地方國企等)維持短久期票息策略,並對長端的調整保持關注。

此外,對於轉債而言,受股市和債市大幅波動的影響,轉債市場今年以來波動加大,結構上也分化明顯。展望四季度,我們認為經濟復蘇的方向明確,大類資產的變化會從流動性驅動向基本面驅動轉變,這意味著轉債估值的波動會收斂,同時符合經濟復蘇方向的週期、金融、中游製造等板塊或階段性占優,市場風格也會更加均衡。轉債市場依舊樂觀,板塊上科技和消費依舊是中期的主線,但短期可以加大對週期和金融的配置力度,尤其是部分正股估值低、轉債價格低、基本面優質的行業或個券,可以給予更多關注。

圖:信用債各主體利差季度波動及歷史對比

資料來源:Wind,中歐基金

股市進入結構震盪期,存在結構性機會

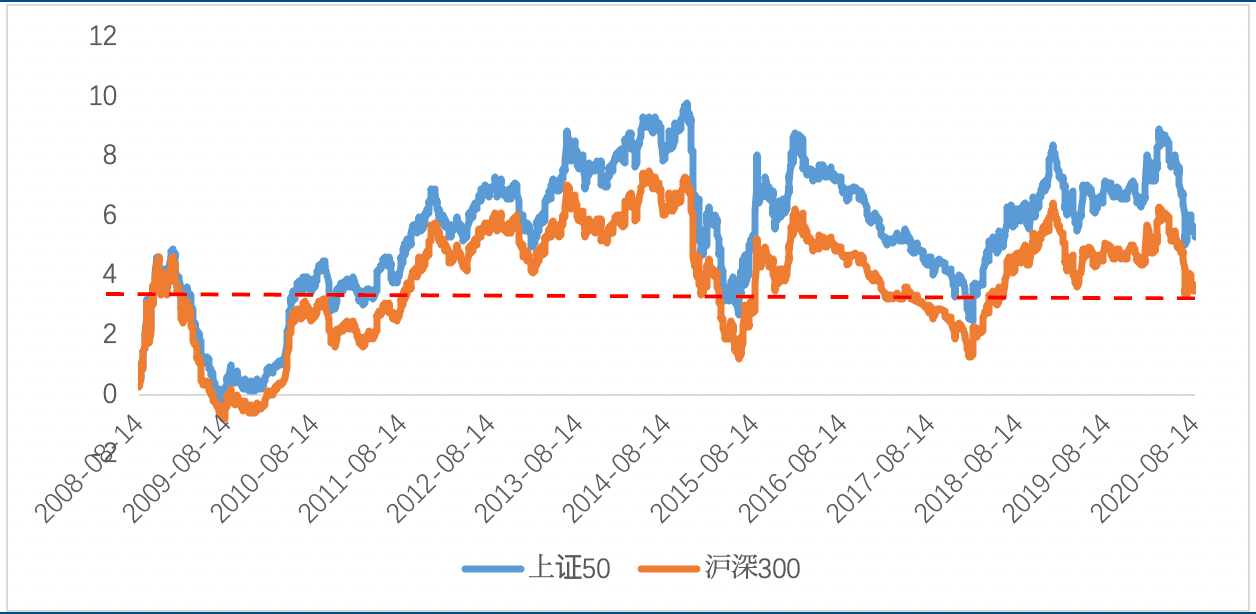

我們用股市PE的倒數減去10年期國債收益率得到股市的“風險溢價”,當風險溢價高時,股市相對債市占優;當風險溢價低時,債市相對股市占優。目前來看,風險溢價水準處於較低位置,接近2019年4月、2018年5月時水準,意味著股市進入震盪調整期。

圖: 股權風險溢價(股市PE倒數-10年國債到期收益率)

資料來源:Wind,中歐基金

從長期的角度看,由居民消費驅動的行業具有持續的成長性,這包括必選消費(食品、醫藥、農業)、可選消費(住房、汽車、手機、服裝、零售)、服務消費(教育、文娛、金融、社區)。在Q1經濟處於“衰退”狀態時,我們比較重視必選消費;當Q2開始經濟走向“復蘇”狀態的時候,我們應該更為重視可選消費和服務。除可選消費,我們應該注重組合的均衡,適當需要配置估值較低的金融週期類。

投資觀點

喜迎首只QDII專戶-境外債券投資策略 中歐基金國際

2021-09-21